404 Not Found

Обработка персональных данных

В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ

«О персональных данных» я свободно, своей волей и в своем

интересе выражаю ООО «УКА» (адрес: 115088, г. Москва, проезд 2-й Южнопортовый,

д.16, стр.1) согласие на обработку, предполагающую сбор (непосредственно от заявителя,

от третьих лиц, путем направления запросов в Банк ВТБ (ПАО) (191144, г. Санкт-Петербург,

Дегтярный переулок, д. 11, лит. А), в органы государственной власти, органы местного

самоуправления, юридическим и физическим лицам, из иных общедоступных информационных

ресурсов, из архивов), запись, систематизацию, накопление, хранение, уточнение (обновление,

изменение), проверку, извлечение, использование, передачу полностью или частично третьим лицам,

в том числе через АО ВТБ Лизинг (обслуживает сайт http://vtb-leasing.

4, стр.1, г. Москва) (далее —

Поставщики информации), действующим на основании договоров, заключенных ими

с АО ВТБ Лизинг, обезличивание, блокирование, удаление и уничтожение,

следующих моих персональных данных:

4, стр.1, г. Москва) (далее —

Поставщики информации), действующим на основании договоров, заключенных ими

с АО ВТБ Лизинг, обезличивание, блокирование, удаление и уничтожение,

следующих моих персональных данных:- фамилия, имя, отчество, серия и номер основного документа (включая его копию), удостоверяющего личность, контактная информация (мобильный телефоны, электронные адреса).

Настоящее согласие дано для следующей цели обработки:

- определения возможности заключения договора аренды транспортного средства ООО «УКА»

со мной, заключения, изменения и исполнения такого договора, в том числе

в случае неисполнения и/или ненадлежащего его исполнения, подписания актов

приема-передачи имущества по указанному договору и иных, связанных

с передачей данного имущества, документов, осуществления информационных

рассылок и осуществления прямых контактов с помощью любых средств связи

(телефонной и подвижной связи, смс-оповещения, почтового письма, телеграммы,

голосового сообщения, сообщения по электронной почте и др.

Обработка персональных данных осуществляется как с использованием средств автоматизации,

в том числе в информационно-телекоммуникационных сетях, так и без использования

таких средств. ООО «УКА», в соответствии с настоящим согласием и для

достижения указанных выше целей, вправе поручить обработку персональных данных третьим лицам,

а также, в случае привлечения третьих лиц к оказанию услуг и/или в случае

передачи ООО «УКА» принадлежащих ему прав требования третьему лицу, вправе,

в необходимом объеме, передавать информацию таким третьим лицам, их агентам

и иным уполномоченным им лицам, а также предоставлять таким лицам соответствующие

документы, содержащие такую информацию. Для достижения указанных выше целей выражаю согласие

Операторам связи и Поставщикам информации на обработку и передачу

ООО «УКА» через АО ВТБ Лизинг данных и сведений, ставших известными

Операторам связи и Поставщикам информации в силу исполнения ими договоров,

заключенных со мной (в отношении Операторов связи — исключительно

сведений об оказанных услугах связи, о местонахождении абонентского оборудования

при получении услуг связи, оплате оказанных услуг связи, сведений об идентификаторах

абонентского оборудования), а также иной информации обо мне из открытых источников

в сети Интернет, доступ к которой мною не ограничен.

Для достижения указанных выше целей выражаю согласие

Операторам связи и Поставщикам информации на обработку и передачу

ООО «УКА» через АО ВТБ Лизинг данных и сведений, ставших известными

Операторам связи и Поставщикам информации в силу исполнения ими договоров,

заключенных со мной (в отношении Операторов связи — исключительно

сведений об оказанных услугах связи, о местонахождении абонентского оборудования

при получении услуг связи, оплате оказанных услуг связи, сведений об идентификаторах

абонентского оборудования), а также иной информации обо мне из открытых источников

в сети Интернет, доступ к которой мною не ограничен.

Предоставляю ООО «УКА» через АО ВТБ Лизинг право получать от Операторов

связи и Поставщиков информации и обрабатывать информацию обо мне, как об абоненте

из открытых источников в сети Интернет, доступ к которой мною не ограничен,

а также информацию обо мне согласно договорам, заключенным между Операторами связи

и АО ВТБ Лизинг или между Поставщиками информации и АО ВТБ Лизинг.

Какие товары освободили от повышенной ставки НДС — Российская газета

С 1 января 2019 года в России начала действовать новая ставка НДС в 20 процентов. Изменения внесены в Налоговый кодекс РФ, но они затронут не все товары.

Не будет меняться НДС для экспортируемых товаров. Для них установлена ставка налога в 0 процентов.

Изменения также не затронут социально значимые продукты, которые облагаются по ставке 10 процентов. В эту группу попадают, например, мясо и мясопродукты, за исключением деликатесных, молоко и молочные продукты, куриное яйцо, растительное масло, сахар, соль, хлеб и хлебобулочные изделия, мука, крупы, живая рыба, за исключением ценных пород, овощи и детское питание.

Также изменение НДС не касается товаров для детей — подгузников, игрушек, трикотажных и швейных изделий, нательного белья, головных уборов, обуви, детских кроваток, матрацев, колясок.

Не меняется ставка НДС и для школьных принадлежностей, например, тетрадей, пластилина, пеналов, альбомов для рисования и черчения.

Полный список продуктов и детских товаров, которые облагаются по пониженной ставке НДС в 10 процентов, приведен в Налоговом кодексе РФ.

Остается прежней ставка НДС в 10 процентов для книжной продукции, связанной с образованием, наукой и культурой, а также для периодических печатных изданий, кроме изданий рекламного или эротического характера.

Не меняется ставка НДС также для медицинских товаров отечественного и зарубежного производства и медицинских изделий.

Кроме того, остается прежняя ставка НДС для услуг по внутренним воздушным перевозкам пассажиров и багажа.

Все другие товары и услуги, которые раньше при реализации облагались НДС по ставке 18 процентов, теперь будут облагаться налогом по ставке 20 процентов.

Например, НДС по полной ставке в 20 процентов облагаются мандарины и фрукты, мясные деликатесы, например, вырезка, телятина, языки, сырокопченые, сыровяленые колбасы, балык, карбонад, шейка, окорок, пастрома, алкогольные напитки и пиво, а также конфеты, газированные напитки, чипсы и другие продукты.

Сведения об НДС при регистрации в Центре партнеров — Partner Center

- Статья

- Чтение занимает 2 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

В этой статье

Соответствующие роли: Администратор учетной записи

Если вам необходимо предоставить ИДЕНТИФИКАЦИОНный номер налога (VAT) в процессе регистрации центра партнеров, вот некоторые сведения, которые помогут вам приступить к работе.

Номера плательщиков НДС

Номер НДС — это идентификатор, используемый в странах или регионах Европейского союза. дополнительные сведения см. в официальном сайте сведений об инн европейского союза Exchange системе (VIES).

Сведения о местоположении НДС

Следующие сведения являются уникальными для стран или регионов, перечисленных ниже.

Европейский союз

В государствах — членах ЕС партнеры должны указывать действительный идентификатор плательщика НДС для возврата платежей и правильного выставления счетов. Номер плательщика НДС должен быть принят как допустимый.

Корпорация Майкрософт не поддерживает кредит и выставлять счета. Прежде чем продавать подписки, необходимо зарегистрировать идентификационный номер плательщика в центре партнеров.

Южно-Африканская Республика

Теперь корпорация Майкрософт применяет Стандартный НДС к цифровому содержимому и услугам, приобретенным партнерами в Южной Африки. Чтобы исключить НДС из счетов и управлять им самостоятельно, необходимо обновить профиль выставления счетов партнера, отправив корпорации Майкрософт свой идентификационный номер.

Турция

Теперь корпорация Майкрософт применяет Стандартный НДС к цифровому содержимому и услугам, приобретенным партнерами в Турция. Чтобы исключить НДС из счетов и управлять им самостоятельно, необходимо обновить профиль выставления счетов партнера, отправив корпорации Майкрософт свой идентификационный номер.

Допустимые форматы номеров НДС

Обратите внимание, что корпорация Майкрософт не предоставляет рекомендаций по налогообложению, и приведенная ниже таблица предоставляется только в качестве руководства. Если это руководство не является достаточным для предоставления корпорации Майкрософт номера НДС, вы должны проверить наличие последних изменений у местных налоговых органов.

| Страна или регион | Сведения об НДС |

|---|---|

| Австрия | — Формат номера НДС: 1 буква и 8 цифр — Код страны или региона: по адресу -Пример: U12345678 -Notes: первым символом всегда будет «U». |

| Бельгия | — Формат номера НДС: 10 цифр. — Код страны или региона: должен быть -Пример: 1234567890 — Примечания: 9 цифры до 1 января 2007. |

| Болгария | — Формат номера НДС: 9 или 10 цифр — Код страны или региона: BG -Пример: 123456789 или 0123456789 |

| Хорватия | — Формат номера НДС: 2 буквы и 11 цифр. — Код страны или региона: HR -Пример: HR12345678901 -Notes: первые символы всегда будут иметь регистр «HR». |

| Кипр | — Формат номера НДС: 2 буквы и 8 цифр и 1 буква — Код страны или региона: CY -Example: 12345678, 123456789 или 0123456789 |

| Чехия | — Формат номера НДС: 8, 9 или 10 цифр — Код страны или региона: CZ -Example: 12345678, 123456789 или 0123456789 |

| Дания | — Формат номера НДС: 8 цифр -Код страны или региона: DK -Пример: 12345678 |

| Эстония | — Формат номера НДС: 9 цифр. — Код страны или региона: EE -Пример: 123456789 |

| Финляндия | — Формат номера НДС: цифры — Код страны или региона: FI. -Пример: 12345678 |

| Франция | — Формат номера НДС: 11 цифр. — Код страны или региона: FR -Example: 12345678901, X1234567890, 1X123456789 или XX123456789 -Notes: может содержать любые алфавитные символы, кроме I или Q, в качестве первого или второго символа, либо как первый и второй символ, за которыми следуют 9 цифр.  |

| Германия | — Формат номера НДС: 9 цифр. -Код страны или региона: DE -Пример: 123456789 -Notes: должно быть 9-разрядным «Умсатзстеур Идентификатионнуммер» (идентификатор Усть Nr.) |

| Греция | — Формат номера НДС: 9 цифр. — Код страны или региона: EL, GR -Пример: 123456789 |

| Венгрия | — Формат номера НДС: 8 цифр — Код страны или региона: HU -Пример: 12345678 |

| Ирландия | — Формат номера НДС: 8 цифр — Код страны или региона: IE -Example: 1234567X или 1X34567X -Notes: включает 1 или 2 алфавитных символа: либо Last, либо Second и Last. |

| Италия | — Формат номера НДС: 11 цифр. — Код страны или региона: он -Пример: 12345678901 |

| Латвия | — Формат номера НДС: 11 цифр. — Код страны или региона: Латвия -Пример: 01234567890 |

| Литва | — Формат номера НДС: 9 или 12 цифр. -Код страны или региона: LT -Пример: 123456789 или 012345678901 |

| Люксембург | — Формат номера НДС: 8 цифр — Код страны или региона: LU -Пример: 12345678 |

| Мальта | — Формат номера НДС: 2 буквы и 8 цифр — Код страны или региона: MT-Пример: MT12345678 -Notes: первые символы всегда будут «MT».  |

| Нидерланды | — Формат номера НДС: 11 цифр и 1 буква — Код страны или региона: NL -Пример: 123456789B01 -Замечания: Десятый символ всегда равен «B». |

| Польша | — Формат номера НДС: 10 цифр. — Код страны или региона: PL -Пример: 1234567890 |

| Португалия | — Формат номера НДС: 9 цифр. -Код страны или региона: PT -Пример: 123456789 |

| Румыния | — Формат номера НДС: 2 буквы и 8-10 цифр. — Код страны или региона: RO -Example: RO12345678, RO123456789 или RO1234567890 -Notes: первые символы всегда будут «RO» |

| Словакия | — Формат номера НДС: 10 цифр. — Код страны или региона: SK -Пример: 1234567890 -Notes: первые символы всегда будут иметь имя «SK». |

| Словения | — Формат номера НДС: 2 буквы и 8 цифр — Код страны или региона: SI -Пример: SI12345678 -Notes: первые символы всегда будут иметь имя «SI».  |

| Испания | — Формат номера НДС: 9 цифр. — Код страны или региона: ES -Example: X12345678, 12345678X или X1234567X -Notes: включает 1 или 2 буквы: первая, последняя, первая и последняя. |

| Швеция | — Формат номера НДС: 12 цифр. — Код страны или региона: SE -Пример: 123456789001 -Notes: последние 2 символа должны быть «01». |

| Соединенное Королевство | — Формат номера НДС: 9 или 12 цифр. — Код страны или региона: ГБ -Пример: 123456789 или 123456789001 — Примечания: 9 цифр обычно, но 12 цифр, если число представляет подписку в группе. |

Дальнейшие действия

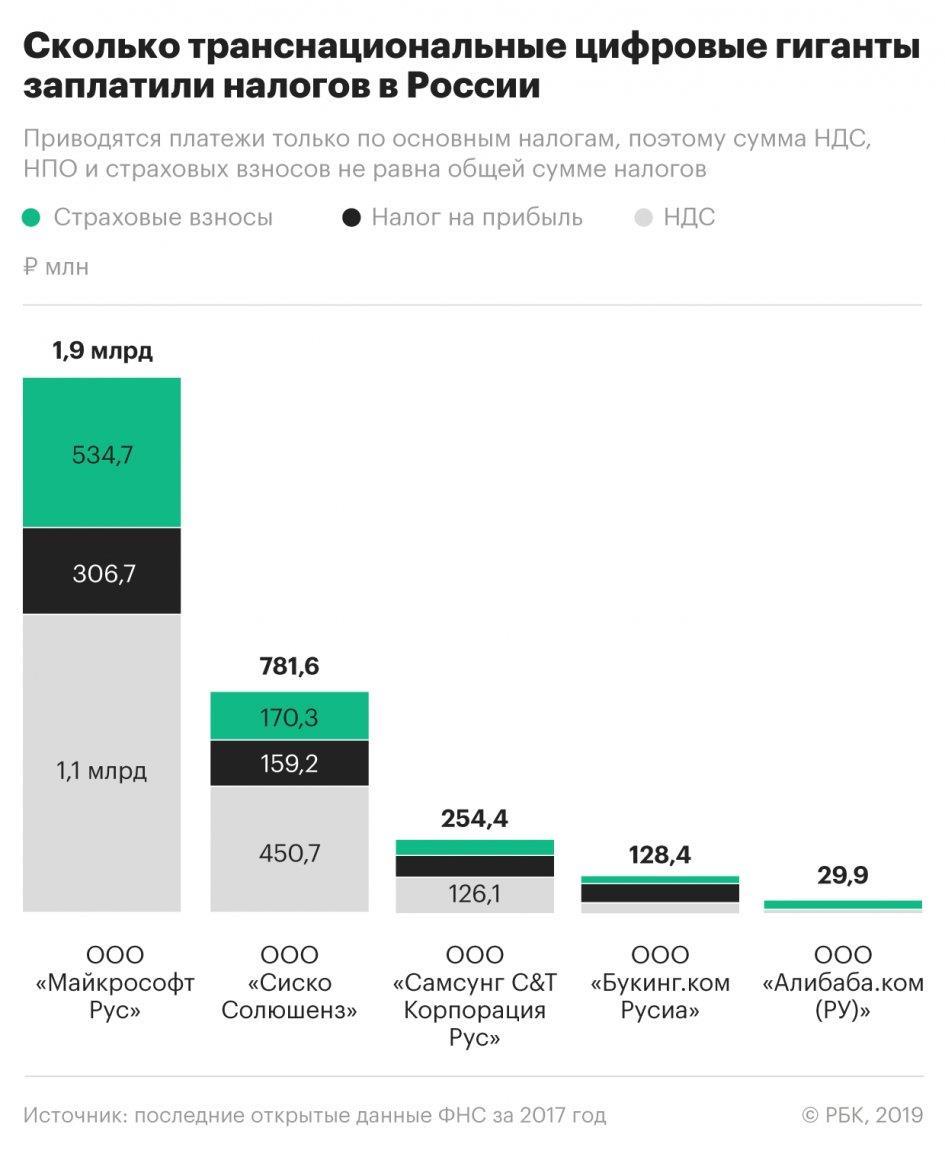

Минцифры задумало обнулить «налог на Google»

| ПоделитьсяМинцифры приготовило пакет мер поддержки ИТ-отрасли. В

него вошло 88 мер по 12 сегментам рынка. Среди них — частичное обнуление

«налога на Google», освобождение российских ИT-компаний от НДС на рекламу за

рубежом, льготы для соцсетей и игровой индустрии. Также предлагается создать российский

магазин приложений для игр.

В

него вошло 88 мер по 12 сегментам рынка. Среди них — частичное обнуление

«налога на Google», освобождение российских ИT-компаний от НДС на рекламу за

рубежом, льготы для соцсетей и игровой индустрии. Также предлагается создать российский

магазин приложений для игр.

Минцифры подготовило новый пакет мер поддержки ИТ-отрасли. Всего в документ вошли 88 мер по 12 сегментам рынка. В частности, предлагается ввести вычет НДС при лицензировании программного обеспечения иностранными пользователями, в случае если ПО включено в реестр отечественного, пишет «Коммерсант». Это может привести к частичному обнулению так называемого «налога на Google».

Окончательная версия документа, согласно поручению

вице-премьера Дмитрия Чернышенко, должна поступить в Правительство до 20

ноября 2020 г. Согласование проекта с госорганами, ЦБ, Российским экспортным

центром и АНО «Цифровая экономика» должно было состояться до 13 ноября 2020 г.

Налог, условно названный в прессе «налогом на Google», имеет отношение ко многим компаниям. С 1 января 2017 г. власти обязали все иностранные компании, в том числе Microsoft, Apple, Google, Facebook, продающие услуги или виртуальные товары на территории России, отчислять в казну страны НДС с электронных услуг в размере 18%. С 2019 г. сумма НДС выросла до 20%.

По закону иностранные компании должны зарегистрироваться в специальном электронном учете налоговой службы и самостоятельно платить НДС. Если у иностранной компании есть российское подразделение или контрагент в России, то именно они несут ответственность за уплату налога, вне зависимости от того, есть ли у них соответствующее соглашение с иностранными структурами. Целью «налога на Google» изначально была защита российских компаний, работающих в сфере интернет-услуг, чтобы те могли на равных конкурировать с западными предприятиями.

К услугам, подпадающим под «налог на Google», относятся

предоставление прав на использование ПО и баз данных (включая доступ к

онлайн-играм и загрузку компьютерных игр на электронные устройства), рекламные

услуги в интернете. Также он действует в отношении поддержки сайтов и их

администрирования, предоставления вычислительных мощностей в режиме реального

времени и доменных имен, доступа к поисковым системам (например, Google) и ведение статистики.

Также он действует в отношении поддержки сайтов и их

администрирования, предоставления вычислительных мощностей в режиме реального

времени и доменных имен, доступа к поисковым системам (например, Google) и ведение статистики.

По мнению аналитика Российской ассоциации электронных коммуникаций Карена Казаряна, вычет «налога на Google» обелит рынок и удержит ИT-компании в России, пишет «Коммерсант».

Что еще предлагает МинцифрыДругая часть мер направлена на освобождение российских ИT-компаний от НДС на рекламные услуги за рубежом. Инициатива была предложена Минцифрой еще в сентябре 2020 г. Также предлагается отменить валютный контроль для ИТ-сектора.

Как увеличить инвестиции в ИТ-инсорсинг в полтора раза

ИТ в банкахЕще одно предложение —создать российский магазин

приложений для игр, причем для игр по зарубежной лицензии порог выплат

правообладателям планируется повысить с 30% до 70%. Кроме того, предлагается

провести межправительственные переговоры для облегчения доступа российских

разработчиков игр на китайский рынок.Предложения для игровой индустрии, а также

меры поддержки соцсетей и мессенджеров, следует из документов Минцифры,

готовились под руководством вице-президента Mail.ru GroupВладимира

Габриеляна. В частности, предлагается распространить льготы по социальным

взносам (7,6%) и налогу на прибыль (3%) на российские интернет-сервисы в части

рекламной выручки.

Кроме того, предлагается

провести межправительственные переговоры для облегчения доступа российских

разработчиков игр на китайский рынок.Предложения для игровой индустрии, а также

меры поддержки соцсетей и мессенджеров, следует из документов Минцифры,

готовились под руководством вице-президента Mail.ru GroupВладимира

Габриеляна. В частности, предлагается распространить льготы по социальным

взносам (7,6%) и налогу на прибыль (3%) на российские интернет-сервисы в части

рекламной выручки.

Если пакет примут, крупнейшим иностранным интернет-корпорациям придется платить налог на размещение онлайн-рекламы, предоставление доступа к маркетплейсам и продажу данных, сгенерированных россиянами. В приоритетных мерах содержится предложение обязать размещать кино- и ТВ-контент, созданный на субсидии, на российских онлайн-площадках.

Для того, чтобы поддержать онлайн-кинотеатры, ставку НДС

предлагают понизить до 10%, в частности это касается подписки на сервисы, а

также законодательно закрепить «антипиратский меморандум» и разрешить рекламу

рецептурных лекарств и алкоголя в онлайн-сервисах и на ТВ. По информации

«Коммерсанта», эти предложения готовила группа во главе с гендиректором

ассоциации «Интернет-видео» Алексеем Бырдиным.

По информации

«Коммерсанта», эти предложения готовила группа во главе с гендиректором

ассоциации «Интернет-видео» Алексеем Бырдиным.

Как пишет «Коммерсант», часть мер может стимулировать иностранные интернет-компании создавать совместные с россиянами предприятия и платить налоги в России, но ряд идей уже вызвал возражения у профильных ведомств из-за потенциального выпадения доходов бюджета и нарушения валютного регулирования.

Цифровая трансформация вносит большой вклад в эффективность бизнеса, но не терпит спешки

ИТ в банкахТак ФНС поддержала вычет НДС при экспорте ИT-решений, но

вместе с ЦБ выступила против отмены валютного контроля для ИT-сектора. По их

мнению, принятие данной меры нарушит принципы валютного регулирования. Также ФНС

против снижения НДС для онлайн-кинотеатров, так как указанная мера может

спровоцировать возникновение налоговых споров, а льгота по налогу на прибыль

для интернет-компаний может снизить доходы бюджета.

Ирина Пешкова

Кто платит налоги в Украине и на что их тратят, или НДС, ПДФЛ, ЕСВ и другие неприятрости — новости Украины, Экономика

Знания украинцев о налогах, которые они платят, очень скромные. Почти 60% украинцев не знают, сколько они платят и какая у нас система налогообложения граждан. 70% не знают, что большая часть госбюджета – это налоги граждан.

Почти каждая новая власть в Украине задумывает налоговую реформу, и Зеленский не исключение.

«Впереди еще много работы… все, что мы обещали людям, мы обязаны сделать стопроцентно… Это и налоговая реформа, и амнистия капиталов…», – заявил Зеленский, выступая на съезде партии Слуга Народа в конце августа.

Какая реформа в голове у Слуг и президента непонятно. Депутаты озвучивали противоположные идеи: от изменения ставок налогов до отмены части налогов и введения прогрессивной шкалы налогообложения. А кто-то является сторонником настройки нынешней системы.

А кто-то является сторонником настройки нынешней системы.

Пока депутаты спорят, LIGA.net собрала главное, что стоит знать о нынешней налоговой системе: какие есть налоги, сколько их, какие ставки, насколько государственный бюджет состоит из денег граждан.

Какие налоги в Украине

В Украине существует семь государственных налогов: на доходы физлиц, на добавленную стоимость (НДС, укр. – ПДВ), акцизы, налог на прибыль предприятий, экологический налог, рента и налог на землю. Также существуют местные налоги – единый налог для юрлиц и физических лиц предпринимателей (ФОПов) и налог на имущество.

Сборы – не налоги

Отдельно от налогов выделяют государственные и местные сборы. На национальном уровне их платят те, кто пользуется радиочастотами Украины, а также водными, лесными и природными ресурсами страны. Местных же всего два – сбор за парковку и туристический.

Но не все государственные налоги и сборы на 100% идут в центральный госбюджет. Децентрализация затронула не только территориальное устройство страны, но и финансы. Благодаря реформе, местные бюджеты увеличились за пять лет на 200 млрд грн: с 68 млрд в 2014 до 275 млрд грн в 2019 году. Мы создали инфографику о распределении налогов и сборов.

Благодаря реформе, местные бюджеты увеличились за пять лет на 200 млрд грн: с 68 млрд в 2014 до 275 млрд грн в 2019 году. Мы создали инфографику о распределении налогов и сборов.

В сравнении с европейскими странами суммарная налоговая нагрузка на украинский бизнес существенно выше, чем в регионе Европа и Центральная Азия. По данным Doing Business, средняя украинская компания должна отдавать на налоги и сборы порядка 45,2% от своей прибыли, в то время как средний показатель по региону – 31,9%. (DB показывает размер налогов и обязательных отчислений, которые должно уплачивать предприятие на второй год работы. Выражается как доля от его коммерческой прибыли.)

Доходы государственного бюджета

Налог на добавленную стоимость (НДС) – главный кормилец страны. С 1992 года он почти всегда имел наибольший вес в госбюджете. НДС платят все участники производственной и/или торговой цепочки. Производители и посредники перекладывают свою нагрузку уплаты НДС на следующего покупателя в звене, в конце которого будет как раз простой потребитель, ему, а точнее вам, – НДС уже никто не возвращает. Последние 10 лет НДС составляет от 35-43% всех доходов бюджета.

Последние 10 лет НДС составляет от 35-43% всех доходов бюджета.

Также на граждан приходится вторая крупнейшая статья доходов бюджета – налог на доходы с физлиц (около 25% всех поступлений). Как уже говорилось, 70% граждан об этом не знают.

25-35-45% – достаточно абстрактные цифры. Собранные гривни – конкретнее: в 2019 году НДС принес украинскому сводному бюджету 378 млрд грн, доходы с физлиц – 275 млрд грн, налог на прибыль предприятий – 117 млрд грн.

НДС занимает самую большую долю доходов не только в Украине, такая же ситуация в Литве, Венгрии, Эстонии. Но в большинстве развитых стран подоходный налог превалирует над другими – так в Дании, Канаде, США, Италии.

В Украине же есть еще один обязательный платеж, который не считается налогом (по сути таковым является), – единый социальный взнос (ЕСВ). Взнос взимается с минимальной заработной платы (как минимум) каждого штатного работника и идет в Пенсионный фонд. Его ставка составляет 22%. Если сложить сборы от ЕСВ и подоходного налога, то суммарно получится более 500 млрд грн, что на треть больше, чем весь НДС.

На что идут наши налоги

Социальная помощь «съела» в прошлом году более 576 млрд грн (35% всех государственных расходов, посчитали в проекте cost.ua). В соцпомощи большую часть составляют пенсии – 445 млрд грн. Из этой суммы около 190 млрд грн – дотация госбюджета, а около 250 млрд – деньги Пенсионного фонда, который наполняется за счет ЕСВ. 130 млрд грн соцпомощи – это субсидии, выплаты нетрудоспособным, несовершеннолетним и т.д. Но в статистике пенсии из госбюджета и Пенсионного фонда разделяют, а другая соцпомощь идет отдельной строкой, поэтому гигантская малость украинцев осознает, какая часть бюджета расходуется на «социалку».

Образование – второе после «социалки» – 267 млрд грн (из которых 115,2 млрд – среднее образование) .

Также в тройке самых больших трат государства – выплаты процентов по долгам (120 млрд грн).

Крупнейшие налогоплательщики

Среди компаний больше всего налогов в казну заплатила группа компаний Нафтогаза – 81 млрд грн в 2019 год. В эту цифру входит НДС, подоходный налог, акцизы, налог на прибыль… дочерней компании – Укргазвидобування (47,6 млрд гривень) и самого Нафтогаза (34,1 млрд грн). Самый большой процент от Укргазвидобування принесла рента – 25,3 млрд грн (или 53% от всех налогов государственной компании).

В эту цифру входит НДС, подоходный налог, акцизы, налог на прибыль… дочерней компании – Укргазвидобування (47,6 млрд гривень) и самого Нафтогаза (34,1 млрд грн). Самый большой процент от Укргазвидобування принесла рента – 25,3 млрд грн (или 53% от всех налогов государственной компании).

Если проанализировать налоговые поступления от разных отраслей (согласно КВЕДам), то больше всего бюджету приносит добывающая промышленность и разработка карьеров (в среднем 41,6 млрд в месяц), профессиональная, научная и техническая деятельность (33,1 млрд) и поставка электроэнергии, газа (22,2 млрд).

Налоговые должники

Свыше миллиона физических и юридических лиц по состоянию на 25 августа 2020 года должны Украине. Суммарный долг перед налоговой – 122,5 млрд грн. Но почти 600 000 должников не заплатили налоговой меньше гривни. 55% всего долга должны 145 компаний, а 26% всего долга – десять крупнейших должников.

Номер 1 – Укрнафта, долг которой приближается к 16 млрд грн. Основная причина – рента за добычу газа. Долг начал образовываться в 2014 году, когда Верховная Рада повысила рентные ставки на добычу газа и нефти в два раза. Руководство Укрнафты было не согласно, и перестало платить ренту. С тех пор правительство, Нафтогаз и частные акционеры пытаются договориться. Последнюю попытку мы описали здесь.

Основная причина – рента за добычу газа. Долг начал образовываться в 2014 году, когда Верховная Рада повысила рентные ставки на добычу газа и нефти в два раза. Руководство Укрнафты было не согласно, и перестало платить ренту. С тех пор правительство, Нафтогаз и частные акционеры пытаются договориться. Последнюю попытку мы описали здесь.

С существенным отрывом на втором месте должников расположилась компания Триолан.Мани. Налоговая наложила на компанию 3,7 млрд грн за нарушение ведения кассовых операций – переводила деньги без использования регистраторов расчетных операций (РРО). Компания пыталась обжаловать штраф, но безуспешно. На третьем месте компания Парком-Транс. Ее обвиняют в уклонении от уплаты налогов на 1,5 млрд грн. Эта компания известна тем, что арендовала нефтебазу под Киевом, которая взорвалась в 2015 году.

Налоговые льготы

По данным Киевской школы экономики (КШЭ), украинский бюджет недополучил 42,7 млрд грн ($1,3 млрд) из-за налоговых льгот. В теории льготы – это инструмент поддержки и развития бизнеса. Но политику украинского государства сложно назвать системной.

Но политику украинского государства сложно назвать системной.

Во времена президентства Виктора Януковича (2010-2013 гг.) государство недополучило 180 млрд грн. После революции достоинства правительство изменило политику. Отраслевых льгот почти не осталось. Но, как отмечают аналитики КШЭ, в последние два года объем государственных «поощрений» увеличился.

По данным КШЭ, в 2015-2019 годах 52% от всех налоговых льгот (или 98,3 млрд грн) получили предприятия сельского, лесного и рыбного хозяйств, а также перерабатывающая промышленность. В 2019 году, если суммировать льготы по разным налогам, крупнейшая отрасль-выгодополучатель от поддержки государства – оптовая и розничная торговля (7,7 млрд грн). На втором месте – образование (5,54 млрд грн) и на третьем с небольшим отрывом – здравоохранение (5,5 млрд грн).

Основной льготный налог – уменьшенная ставка НДС. В 2019 году госбюджет недополучил из-за этого почти 31 млрд грн. На втором месте по размеру льгот – налог на имущество (например, земля) – 9,2 млрд грн, на третьем – налог на прибыль предприятий (1,7 млрд грн).

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

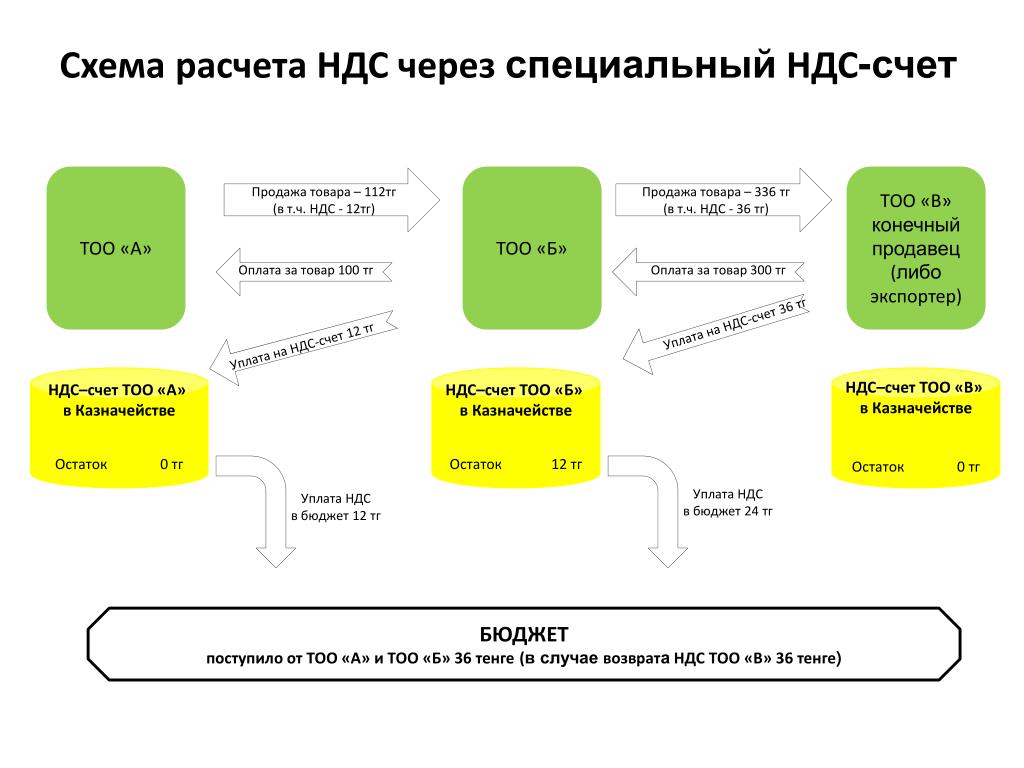

👉 Как рассчитать НДС по счету?

Счет-фактура является важной частью процесса покупки, поскольку в нем указывается вся информация и цена. В этом документе должен быть указан налог на добавленную стоимость. Многие люди сомневаются в этом. Если вы один из этих людей, мы объясним, как рассчитать НДС по счету-фактуре.

Что такое НДС?

Если вы не знаете, что такое налог на добавленную стоимость (НДС), вот его определение.

Это налог, сбор или дополнительная сумма, которая должна быть уплачена за каждый продукт или услугу.

Как легко рассчитать НДС по счету-фактуре?

Вам необходимо понять, как выполняется этот расчет, потому что он распространен в системе купли-продажи. Это будет полезно вам, если у вас есть бизнес, если вы директор, если вы хотите создать бизнес или просто как гражданин.Мы даем вам несколько способов сделать это простым и быстрым способом.

Это будет полезно вам, если у вас есть бизнес, если вы директор, если вы хотите создать бизнес или просто как гражданин.Мы даем вам несколько способов сделать это простым и быстрым способом.

Цена с НДС (все налоги включены):

Если указанная цена включает НДС, то НДС включается в окончательную цену. То есть это тот, который уже указан в счете-фактуре, когда вы собираетесь купить один или несколько продуктов. Если вы хотите рассчитать его, просто обратите внимание на цену и процентную сумму, потому что они могут варьироваться.

Начните с деления этой суммы на процент НДС. Но как это сделать? Это просто. Если сумма с НДС составляет 2000 евро, а процент НДС составляет 10%, вы делите цену с НДС (2000 евро) на 1,10. Это дает вам цену без НДС, то есть 1818,18 евро. Вы должны вычесть результат, т. е. 1 818,18 евро, из суммы счета, включая НДС (2 000 евро).

Это даст вам 181,82 евро, что означает, что эта последняя сумма является НДС, который должен быть включен в счет. Если процент НДС составляет 20%, вы должны разделить его на 1.20. Если будет 15%, будет 1,15. Идея состоит в том, чтобы добавить число 1 к общему проценту.

Цена до налогообложения:

Если цена не включает налог, НДС не включается в цену. Затем необходимо рассчитать НДС. Это может показаться сложным, особенно если вы только начинаете. Однако, как только все цифры будут ясны, станет легче. Чтобы рассчитать НДС по цене до налогообложения, вам необходимо умножить цену продажи до налогообложения на применимую ставку НДС, чтобы получить цену продажи с учетом налога.

Но как проверить правильность расчета цены с учетом НДС? Это тоже легко. Возьмем приведенный выше пример со счетом на сумму 2000 евро, включая НДС. В этом случае к цене без учета НДС (1818,18 евро) нужно добавить 10% (ставка НДС), т. е. 181,82 евро.

е. 181,82 евро.

Таким образом, вы подтверждаете, что все сделали правильно.

Добавление НДС

Теперь вы хотите добавить процент НДС к цене одного или нескольких товаров. Это не так сложно, как вы думаете.Для этого нужно базовую цену этих товаров умножить на процент. Если это 10%, вы умножаете его на 0,10.

Предположим, что стоимость продукта до налогообложения (без НДС) составляет 1 215 евро, а процент НДС составляет 10%. Вы умножаете 1215 евро на 0,10, что дает вам 121,5 евро. Это означает, что 121,50 евро — это сумма НДС. Вы все еще не понимаете? Поясним на примере выше для ясности.

Предположим, что цена до налогообложения составляет 1 818,18 евро (как в предыдущем примере), а ставка НДС составляет 10%.Вы должны умножить 1818,18 евро на 0,10%, что даст вам 181,82 евро, что и будет суммой НДС.

Прибавив 1818,18 евро плюс 181,82 евро, вы получите цену счета в размере 2000 евро, включая НДС.

Базовая цена плюс НДС

Вы также можете сделать расчет между базовой ценой и НДС. Операция в этом смысле состоит в умножении цены товара без НДС на 1,10 (прибавление числа 1 к проценту).

То есть 1818 евро.18 к 1.10 даст вам 2000 евро.

Операция в этом смысле состоит в умножении цены товара без НДС на 1,10 (прибавление числа 1 к проценту).

То есть 1818 евро.18 к 1.10 даст вам 2000 евро.

Рекомендации

Как вы видели, существует несколько способов расчета НДС по счету-фактуре. Мы уже объяснили различные варианты, которые у вас есть для этого. Поэтому мы рекомендуем вам сделать это заранее, если вы являетесь подрядчиком, самозанятым лицом или директором.

Планирование является ключом к ведению правильного и платежеспособного учета. Сегодня существует множество программ, программного обеспечения, инструментов или платформ, которые помогут вам сделать этот расчет, и In-Mobility — идеальный инструмент для этого.Но всегда полезно знать, как это работает и как рассчитать вручную.

In-Mobility автоматически и без усилий рассчитывает НДС по вашим счетам.

Кредитная карта не требуется*

Кредитная карта не требуется*Онлайн-калькулятор НДС

Добро пожаловать на наш сайт.Мы создали этот сайт в связи с недавними изменениями ставок НДС. Мы не смогли найти аналогичный сайт, который позволял бы пользователям изменять сумму НДС, поэтому создали его, чтобы бизнес-пользователи и частные лица имели доступ к калькулятору, где можно было бы изменить ставку НДС, а также добавить НДС к чистой сумме или вычесть из нее. валовую сумму в удобной форме.

Ставка НДС для Великобритании в настоящее время составляет 20%, она была изменена с 17,5% 4 января 2011 года.Стандартная ставка НДС была временно снижена до 15 процентов с 1 декабря 2008 года. 20 января 2010 года она была снова снижена до 17,5 процентов.

Щелкните здесь для получения информации о ставке НДС

Еще не все!

В ближайшие недели и месяцы мы выпустим ряд руководств и статей, посвященных ряду вопросов, связанных с НДС. Если вам нужна какая-либо информация об НДС или любых вопросах, связанных с добавленной стоимостью или любым другим налогом, сообщите нам об этом.О налоге на добавленную стоимость

НДС — или налог на добавленную стоимость — взимается предприятиями в точках продажи товаров и услуг, продаваемых в Великобритании и на острове Мэн. По сути, это налог на деловые операции. Налог на добавленную стоимость был введен в 1973 году в качестве замены налога на покупку и выборочного налога на занятость в качестве условия вступления Великобритании в Европейское экономическое сообщество.

Снижение стандартной ставки НДС с 17,5% до 15% было вызвано недавними финансовыми потрясениями в мировой финансовой системе в 2008 году и увеличилось до 20% в январе 2011 года.

Канцлер заявил, что временное сокращение продлится 13 месяцев, а затем вернется к 17,5% в январе 2010 года. полмиллиарда фунтов стерлингов потребителям для стимулирования экономики».Калькулятор НДС — Расчет цены с учетом НДС

Используйте этот онлайн-калькулятор НДС, чтобы легко рассчитать цену товара или услуги с учетом НДС.

Быстрая навигация:

- Что такое НДС?

- Формула расчета НДС

- Примеры расчета НДС

- Ставки НДС в Европе

- Цена с учетом НДС?

НДС означает «Налог на добавленную стоимость», который предназначен для использования в качестве налога с продаж на добавленную стоимость к исходному товару или услуге или состоянию природы и определяется в процентах от конечной цены товаров и услуг. оплачивается конечным потребителем.Это обеспечивается с помощью довольно сложной схемы, в которой каждому лицу или компании, добавляющей стоимость продукта, возмещается налог до тех пор, пока он не будет уплачен конечным потребителем (которым также может быть юридическое лицо). НДС является одним из основных источников бюджетных средств во многих странах. Поскольку это налог на потребление, пропорционально распределяемый между всеми, кто потребляет, люди, которые верят в равенство результатов, считают его несправедливым по отношению к людям в более бедном экономическом положении.

оплачивается конечным потребителем.Это обеспечивается с помощью довольно сложной схемы, в которой каждому лицу или компании, добавляющей стоимость продукта, возмещается налог до тех пор, пока он не будет уплачен конечным потребителем (которым также может быть юридическое лицо). НДС является одним из основных источников бюджетных средств во многих странах. Поскольку это налог на потребление, пропорционально распределяемый между всеми, кто потребляет, люди, которые верят в равенство результатов, считают его несправедливым по отношению к людям в более бедном экономическом положении.

Сложность заключается в согласованности применения налога в разных странах, которые его используют.НДС в основном распространен в Европе (и, следовательно, в ЕС), но он принят и в других странах, хотя в некоторых местах его название может быть другим.

Например, в некоторых странах налог на добавленную стоимость (НДС) применяется повсеместно по одной и той же ставке, обычно от 15% до 25%. Могут быть определенные отрасли или категории продуктов или услуг, которые не облагаются НДС, например, образовательные услуги и учреждения, книги и учебники, основные продукты питания и/или напитки, транспорт и так далее. В некоторых случаях это отрасль, которая на каком-то, обычно произвольном основании, считается ключевой для функционирования всей экономики. туризм в странах, где он составляет значительную долю ВВП. Во многих странах существуют разные уровни НДС для разных наборов товаров и услуг. Например, официальная ставка НДС может составлять 20 %, но ставка НДС для книг может составлять 5 %, а НДС для транспортных услуг и услуг по размещению может составлять 10 %. Вот почему иметь под рукой калькулятор НДС может быть весьма полезным.

В некоторых случаях это отрасль, которая на каком-то, обычно произвольном основании, считается ключевой для функционирования всей экономики. туризм в странах, где он составляет значительную долю ВВП. Во многих странах существуют разные уровни НДС для разных наборов товаров и услуг. Например, официальная ставка НДС может составлять 20 %, но ставка НДС для книг может составлять 5 %, а НДС для транспортных услуг и услуг по размещению может составлять 10 %. Вот почему иметь под рукой калькулятор НДС может быть весьма полезным.

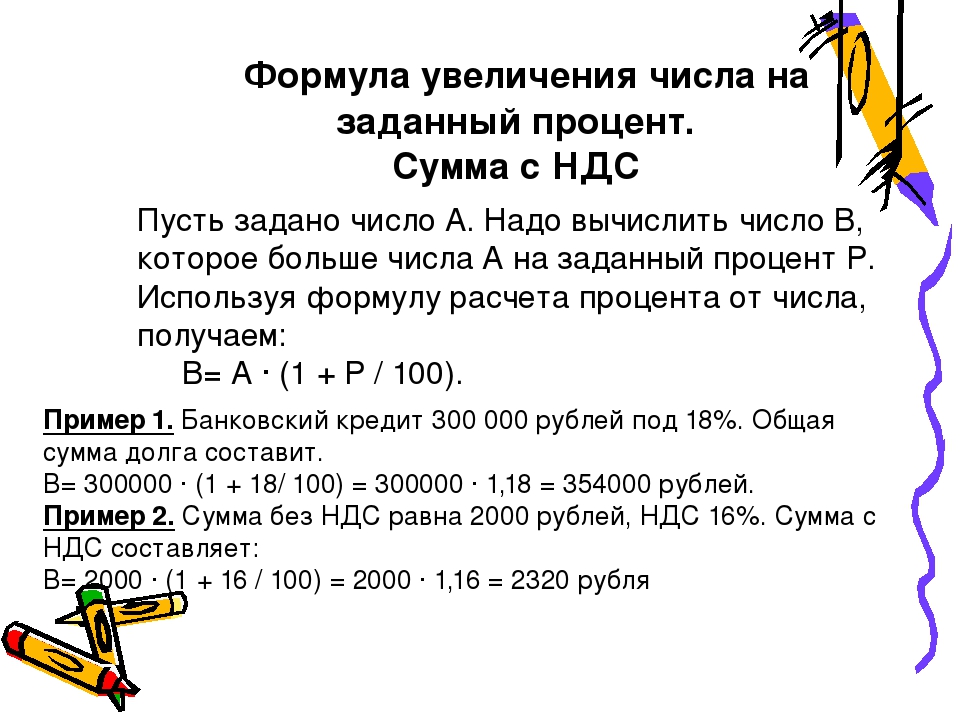

Формула для расчета цен с учетом НДС, используемая в этом калькуляторе НДС, проста, так как это всего лишь процентное увеличение базовой цены (сумма брутто, сумма без НДС). Уравнение простое:

Цена с НДС = базовая цена x (100% + НДС(%))

Например, чтобы увеличить цену брутто в 100 евро с налогом 15%, нам нужно умножить 100 евро x (100% + 15%) = 100 евро x 115% = 115 евро чистая сумма, включая НДС. Математически это эквивалентно умножению 100 евро на 1,15.

Математически это эквивалентно умножению 100 евро на 1,15.

Формула для того, сколько налога с продаж нужно добавить к валовой сумме в любой валюте:

НДС = базовая цена x НДС (%)

Таким образом, если общая сумма составляет 20 евро, а ставка налога составляет 10%, НДС равен 20 евро x 10% = 2 евро. Это то же самое, что умножить 20 на 0,1, что является еще одним способом расчета НДС. Чистая сумма, очевидно, представляет собой валовую сумму плюс сумму налога с продаж, поэтому 20 евро + 2 евро = 22 евро.

Простое преобразование этой формулы означает, что для вычета НДС из цены нетто нужно просто разделить на 1 плюс ставка НДС. т.е. со ставкой налога 20% (0,2), просто разделите на 1,2, чтобы исключить НДС и получить общую сумму.

Примеры расчета НДС Пример 1 : Если вы знаете, что цена без НДС составляет 80 евро, а ставка НДС составляет 20%, какова чистая сумма? Нет необходимости рассчитывать НДС отдельно, чтобы получить чистую сумму. Используя первое уравнение выше, просто замените значения, чтобы получить 80 евро x (100% + 20%) = 80 евро x 120% = 80 евро x 1,2 = 96 евро с учетом налога с продаж.

Используя первое уравнение выше, просто замените значения, чтобы получить 80 евро x (100% + 20%) = 80 евро x 120% = 80 евро x 1,2 = 96 евро с учетом налога с продаж.

Пример 2 : Если вы знаете, что ставка НДС для продукта, который вы покупаете, составляет 20%, и вы знаете, что общая сумма составляет 50 долларов США, какова абсолютная величина налога на добавленную стоимость? Используя вторую приведенную выше формулу, мы получаем 50 долларов x 20% = 10 долларов налога с продаж в качестве суммы НДС.

Пример 3 : Если вы знаете, что чистая цена товара или услуги составляет 150 евро, а ставка НДС составляет 20%, какова сумма, которую на самом деле получает продавец или поставщик услуг? Вы можете изменить первую формулу, заменив базовую цену окончательной и используя деление вместо умножения.Таким образом, цена без НДС рассчитывается как 150 евро / (100% + 20%) = 150 евро / 120% = 150 евро / 1,20 = 125 евро.

Ставки НДС в Европе

Может быть полезно знать ставки НДС, типичные для Европы. Для справки ниже показана диаграмма европейских стран, упорядоченных по их стандартной ставке НДС.

Для справки ниже показана диаграмма европейских стран, упорядоченных по их стандартной ставке НДС.

Данные относятся к июлю 2021 года, и, хотя ставки НДС редко меняются, вполне возможно, что на момент прочтения они уже не применяются. Следует также отметить, что в некоторых странах существуют исключения для определенных видов товаров или услуг, например.г. туристические услуги, алкогольные напитки, здравоохранение, образование. По этой причине вы всегда должны проверять применимую налоговую ставку в официальном источнике в момент покупки. Невыполнение этого требования может привести к занижению или завышению суммы налога и, следовательно, окончательной цены.

Цена с учетом НДС? Перед добавлением НДС к цене необходимо убедиться, что в нее уже включен налог с продаж. Во многих странах, например. в Европейском союзе (ЕС) продавцов и поставщиков услуг обязаны указывать цену с учетом НДС в предложении продукта, будь то в физическом или интернет-магазине. Некоторые продавцы указывают цену без учета НДС И цены с НДС, в то время как другие указывают только цену с учетом НДС. Вероятно, это также будет указано рядом с ценой со звездочкой рядом с ней в нижнем колонтитуле каждой страницы или, в некоторых случаях, в условиях. Если сомневаетесь: всегда спрашивайте. Продавец во многих случаях обязан сообщить вам окончательную сумму, которую вы должны заплатить, исходя из применимого процента НДС.

Некоторые продавцы указывают цену без учета НДС И цены с НДС, в то время как другие указывают только цену с учетом НДС. Вероятно, это также будет указано рядом с ценой со звездочкой рядом с ней в нижнем колонтитуле каждой страницы или, в некоторых случаях, в условиях. Если сомневаетесь: всегда спрашивайте. Продавец во многих случаях обязан сообщить вам окончательную сумму, которую вы должны заплатить, исходя из применимого процента НДС.

Ситуация усложняется, когда и поставщик, и потребитель зарегистрированы как плательщики НДС.В этом случае очень часто обмениваются ценовой информацией с исключенным налогом на добавленную стоимость, поскольку организация-потребитель получает возмещение налога на добавленную стоимость, как правило, в конце месяца, поэтому их интересует только валовая сумма. Тем не менее, денежный поток может быть проблемой для крупных покупок, поэтому всегда следует учитывать чистую сумму с учетом НДС. Наш калькулятор особенно полезен в таких случаях.

Налог на добавленную стоимость

Введение

Налог на добавленную стоимость (НДС) — это налог, взимаемый с продажи товаров или услуг и

обычно включается в стоимость большинства товаров и услуг.

Если вы заказываете или ввозите товары в Ирландию из-за пределов Европейского Союза (ЕС), с вас может взиматься НДС, когда товары прибывают в Ирландию.

Как начисляется НДС

НДС — это налог на потребительские расходы, поэтому каждый, кто платит за товары и услуги платит НДС. Он заложен в стоимость многих широко потребляемых товаров. таких как одежда и бензин, так что вы не видите, какой процент НДС вы оплата. Однако при покупке некоторых товаров или услуг, таких как электричество и профессиональные услуги, вы можете увидеть сумму НДС и ставка, по которой вы оплачиваете счет.

НДС взимается на каждом этапе продажи, где стоимость товара вырос.

Текущий Стандартная ставка НДС составляет 23%.

Пример

Производитель продает телевизор оптовику за 100 евро и взимает с него плату.

НДС на эту сумму по ставке 23%. Таким образом, оптовик платит 123 евро за

телевидение. Затем производитель платит правительству НДС в размере 23 евро.

Оптовый торговец продает телевизор розничному торговцу за 200 евро.Он добавляет НДС в размере 23%, поэтому продавец платит в общей сложности 246 евро. Оптовый продавец должен заплатить правительству НДС в размере 46 евро, но он может вернуть НДС в размере 23 евро, который у него есть. уже заплатил производителю, оставив 23 евро, которые он платит производителю. правительство.

Когда продавец продает телевизор потребителю, он также должен добавить НДС к его продажной цене. Он продает телевизор за 300 евро плюс НДС. на 23%, в результате чего цена продажи для потребителя составляет 369 евро. Ритейлер должен заплатить НДС правительству, но он может потребовать возврата НДС в размере 46 евро, который он заплатил оптовику, оставив 23 евро правительству.

Теперь правительство получило 23% от цены, уплаченной за телевидение

потребитель (69 евро). Розничный продавец, оптовик и производитель платили только

сумма НДС, которую они взимают со следующей группы по линии.

НДС на импорт

В этом разделе рассматривается только НДС для потребителей, которые покупают товары для личного пользования. использовать.

Как правило, вы должны платить НДС и ввозную пошлину на любые товары, которые вы ввоз в Ирландию из-за пределов Европейского Союза (ЕС). Сюда входят товары куплены онлайн и по почте.Вы должны будете заплатить НДС по той же ставке как это применяется в Ирландии для аналогичных товаров.

В пределах ЕС НДС обычно уплачивается в той стране-члене, в которой вы приобрели товары, однако есть некоторые исключения — см. ниже.

При покупке онлайн

Из-за пределов ЕС

С 1 июля 2021 года освобождение от НДС товаров стоимостью до 22 евро с за пределами ЕС больше не применяется. Все товары, прибывающие в Ирландию из стран, не входящих в ЕС страны облагаются НДС.

Некоторые интернет-магазины зарегистрированы в Импортном

Служба одного окна (IOSS), чтобы НДС мог быть включен в цену, за которую вы платите

товары. Прежде чем совершить покупку, проверьте, соответствует ли рекламируемая цена

включает расходы на налоги и пошлины.

Прежде чем совершить покупку, проверьте, соответствует ли рекламируемая цена

включает расходы на налоги и пошлины.

Таможенная пошлина взимается с товаров стоимостью более 150 евро.

Акцизный сбор уплачивается на алкогольную и табачную продукцию отдельно от Таможенная пошлина.

Revenue имеет руководство по покупке товары из-за пределов ЕС для личного пользования, включая информацию о том, как рассчитать, что вы должны в пошлины и налоги.

Из другого государства-члена ЕС

Если вы покупаете товары через Интернет или по почте из другого государства-члена ЕС, вы можете заплатить НДС по ставке, которая применяется в Ирландии. Однако, если поставщик, которым вы являетесь покупка товара у не превысила Расстояние Порог продаж в Ирландии, то вы будете платить НДС по ставке, которая применяются в стране покупки. Обычно вам говорят сумму НДС оплачивается на кассе.

Подакцизные товары (например, алкоголь, табак и масло), приобретаемые в пределах

ЕС через Интернет или по почте облагаются акцизным сбором и НДС.

Путешествие с покупками

Из-за пределов ЕС

Вы можете купить и привезти свои товары (кроме табачных и алкогольных изделий) из государства, не входящего в ЕС, в Ирландию без уплаты каких-либо налогов, если их стоимость не более:

- 430 евро для лиц старше 15 лет

- 215 евро, если вам меньше 15 лет

Вам придется заплатить НДС и таможенную пошлину за все, что превышает эти суммы.

Если вы ввозите предмет стоимостью более 430 или 215 евро, вы должны оплатить ввозные сборы в полном объеме.В доходе есть информация если вы прибываете в Ирландию из стран, не входящих в ЕС.

Из другого государства-члена ЕС

Нет ограничений на то, что вы можете купить и взять с собой в путешествие между странами ЕС, если продукты, которые вы купили, предназначены для вас для личного использования, а не для перепродажи.

НДС включен в цену продукта в стране-члене ЕС и не

дальнейшая оплата налогов, включая НДС, может взиматься здесь, в Ирландии. То

Исключением является то, что вы импортируете

автомобиль из ЕС.

То

Исключением является то, что вы импортируете

автомобиль из ЕС.

Специальные правила применяются в отношении товаров, облагаемых акцизным налогом, таких как алкоголь и табачные изделия. Доход опубликовал информацию если вы прибываете в Ирландию из ЕС.

Подарки из-за пределов ЕС

Вы можете получить подарок из-за пределов ЕС на сумму до 45 евро без оплата импортных сборов. Однако подарок должен быть правильно задекларирован. Более информация доступна в руководстве Revenue к льготе, доступной для импорта из стран, не входящих в ЕС.

НДС по жилой недвижимости

Если вы:

- При покупке нового дома у застройщика или застройщика с вас будет взиматься НДС по 13.5%

- Купить или продать «старую» или существующую недвижимость, вы не должны платить НДС

- Купить участок под дом у арендодателя, НДС платить не надо

если у вас нет соглашения как с землевладельцем, так и со строителем

разработка сайта

Если вы являетесь арендодателем, вы не можете взимать НДС с арендной платы за жилое помещение. имущество.

имущество.

Если вы заплатили НДС за свой дом (поскольку вы купили его у застройщика или строитель) вам нужно только оплатить печать пошлина на базовую цену дома – до добавления НДС.Таким образом, для например, если вы заплатили 227 000 евро (включая НДС) за свой новый дом, это состоит из базовой цены 200 000 евро плюс НДС 13,5% (27 000 евро), и вы только оплатить гербовый сбор с базовой цены в размере 200 000 евро.

Ставки

НДС взимается по разным ставкам для различных товаров и услуг. Доход имеет информацию о применяются различные ставки НДС. Некоторые примеры приведены ниже.

23% стандартная ставка НДС. Все товары и услуги

которые не попадают в категории льготных тарифов, оплачиваются по этому тарифу.К ним относятся алкоголь, аудиовизуальное оборудование, автозапчасти и аксессуары, компакт-диски,

компьютеры, консультационные услуги, косметика, моющие средства, дизельное топливо, холодильники,

мебель и обстановка, скобяные изделия, ювелирные изделия, газонокосилки, машины,

лекарства (не пероральные), оргтехника, корм для домашних животных, бензин, бумага, табак, игрушки,

инструменты, стиральные машины, бутилированная вода.

13,5% — пониженная ставка НДС по статьям, включая топливо (уголь, печное топливо, газ), электричество, ветеринарные сборы, строительство и строительство услуги, услуги сельскохозяйственных подрядов, краткосрочный прокат автомобилей, уборка и сервисные услуги.

9% – это специальная сниженная ставка для газет и спортивных удобства. Сюда также входят электронные книги и электронные газеты. Ставка НДС для гостинично-туристического сектора снижена с 13,5% до 9%. с 1 ноября 2020 г. по 31 декабря 2021 г. В бюджете на 2022 г. было объявлено, что это будет продлено до конца августа 2022 года. Это относится к различным развлекательные услуги, такие как вход в кинотеатры, театры, музеи, ярмарочные площади и парки развлечений.НДС по ставке 9% также распространяется на парикмахерские и некоторые печатные материалы, такие как брошюры, карты и программы.

4,8% – это пониженная ставка НДС специально для сельского хозяйства. Он применяется к домашнему скоту (за исключением кур), борзых и найму

лошади.

Он применяется к домашнему скоту (за исключением кур), борзых и найму

лошади.

0% (Ноль) Ставка НДС включает весь экспорт, чай, кофе, молоко, хлеб, книги, детская одежда и обувь, оральные лекарства для человека и животных, семена овощей и фруктовых деревьев, удобрения, корма для крупных животных, средства для инвалидов, такие как инвалидные коляски, костыли и слуховые аппараты.

НДС не облагается

Вы не должны платить НДС по финансовым, медицинским или образовательным Сервисы. Вы также можете не платить НДС за живые театральные и музыкальные представления. (кроме тех, где еда или напитки подаются в течение всего или части представление).

Разница между исключением и нулевым рейтингом

Если коммерческое лицо поставляет налогооблагаемые товары или услуги, в том числе с нулевой ставкой те, они могут требовать возврата НДС от правительства на их налогооблагаемый бизнес покупки.Однако, если кто-то поставляет только товары или услуги, освобожденные от налогообложения, он не может вернуть НДС.

Возврат НДС

Лица, не зарегистрированные в качестве плательщиков НДС

При определенных обстоятельствах люди могут требовать возврата НДС. Люди с

инвалиды могут претендовать на НДС

возврат средств на определенные вспомогательные средства и приспособления.

Лица, зарегистрированные в качестве плательщиков НДС

Предприниматель должен зарегистрироваться в качестве плательщика НДС для выполнения налоговых обязательств перед

правительство. Регистрация плательщика НДС также позволяет предприятию возмещать НДС на

покупки.

Рассчитать импортный НДС по налогооблагаемой сумме

1. Носители данных и программы ADP, хранящиеся на носителе

Когда в страну ввозится компьютерная программа, хранящаяся на носителе данных, налоговый режим зависит от того, является ли эта программа так называемой стандартной программой или специальной программой. Когда программа, хранящаяся на носителе, является специальной программой, налоговый режим зависит от того, является ли импортер предпринимателем, юридическим лицом, включенным в реестр плательщиков НДС, или кем-либо еще, например, физическим лицом.

Когда программа, хранящаяся на носителе, является специальной программой, налоговый режим зависит от того, является ли импортер предпринимателем, юридическим лицом, включенным в реестр плательщиков НДС, или кем-либо еще, например, физическим лицом.

Стандартная программа ADP – это так называемая обычная программа, т.е. продукт массового производства, доступный для всех клиентов. В пакет программы часто входит обслуживание, установка и обучение. К этой группе программ относятся программа для ПК, программа для домашнего компьютера и игровые пакеты, в том числе стандартные пакеты для безопасности и других устройств. Статус импортера не влияет на налоговый режим стандартной программы. Исходной стоимостью для определения налогового режима является совместная стоимость носителя данных и стандартной программы ADP, хранящейся на нем.

Программы, отличные от стандартных, называются специальными программами ADP в Законе о налоге на добавленную стоимость. Ввоз носителя информации и хранящейся на нем специальной программы облагается налогом, если импортером является любое иное, чем физическое лицо-предприниматель или юридическое лицо, включенное в реестр плательщиков НДС. Тогда налогооблагаемая сумма представляет собой совместную стоимость носителя данных и программы ADP, т. е. специальная программа облагается налогом так же, как и стандартная программа.

Ввоз носителя информации и хранящейся на нем специальной программы облагается налогом, если импортером является любое иное, чем физическое лицо-предприниматель или юридическое лицо, включенное в реестр плательщиков НДС. Тогда налогооблагаемая сумма представляет собой совместную стоимость носителя данных и программы ADP, т. е. специальная программа облагается налогом так же, как и стандартная программа.

Ввоз носителя информации и хранящейся на нем специальной программы не облагается налогом, если импортером является предприниматель или юридическое лицо, включенное в реестр плательщиков НДС.Однако носитель данных всегда должен проходить таможенную очистку при ввозе.

2. Товары, обработанные за пределами ЕС

Налогооблагаемая сумма для товаров, которые находились за пределами ЕС для ремонта, изготовления или другой обработки, а также для товаров того же типа, ввезенных вместо товаров, вывезенных для ремонта, представляет собой сумму затрат на ремонт, обработку , или соответствующие другие расходы, а также расходы на отправку, а также стоимость частей, включенных в товар за пределами ЕС.

Налог на добавленную стоимость также должен быть уплачен со стоимости, накопленной за границей для товаров, а также с транспортных расходов и других расходов, возникающих в результате экспорта и импорта партии. Следовательно, статьи, указанные в разделе «Какие расходы следует добавить к налогооблагаемой сумме?», также должны быть включены в налогооблагаемую сумму.

Вышеупомянутая налогооблагаемая сумма также применяется, когда дефектный товар был экспортирован в страну, не входящую в ЕС, уничтожен под надзором властей или передан государству без причинения расходов последнему, и до того, как пошлины и налоги были зарегистрированы для замены пункт.

Однако это положение не применяется, если товары продаются освобожденными от налога в качестве экспортных товаров в страну, не входящую в ЕС, или если такие товары использовались в Финляндии способом, дающим право на вычет, и экспортируются в страну, не входящую в ЕС. Страна ЕС и продается там. В этих случаях налогооблагаемая сумма при обратном ввозе в Финляндию определяется в соответствии со стандартными правилами, т. е. к товарам добавляется таможенная стоимость, которая включает расходы, установленные в Законе о налоге на добавленную стоимость.

Страна ЕС и продается там. В этих случаях налогооблагаемая сумма при обратном ввозе в Финляндию определяется в соответствии со стандартными правилами, т. е. к товарам добавляется таможенная стоимость, которая включает расходы, установленные в Законе о налоге на добавленную стоимость.

3.Товары, реализуемые на таможенных аукционах

Налогооблагаемой суммой товаров, реализуемых на таможенных торгах, является аукционная цена товаров.

4. Временное хранение, процедуры таможенного складирования и свободных зон

Для процедур хранения, предусмотренных статьей 237 Таможенного кодекса Союза (порядки таможенного складирования и свободных зон), а также для временного хранения в соответствии со статьей 144 Таможенного кодекса, первоначальной стоимостью налога на добавленную стоимость является таможенная стоимость ввозимых товаров.

Если импортируемые товары подлежат таким услугам, которые были проданы в соответствии со статьей 72 h, раздел 5, стоимость или компенсация за эти освобожденные от налогообложения услуги включаются в сумму НДС на импорт. Следовательно, такие освобожденные от налогов услуги облагаются налогом при импорте. В следующей главе также определяются сборы, налоги и другие сборы, подлежащие уплате, которые включаются в налогооблагаемую сумму.

Следовательно, такие освобожденные от налогов услуги облагаются налогом при импорте. В следующей главе также определяются сборы, налоги и другие сборы, подлежащие уплате, которые включаются в налогооблагаемую сумму.

Временно хранящиеся товары, а также товары, находящиеся на складском хранении и в свободной зоне, могут быть проданы без уплаты налога до их таможенной очистки; таких продаж может быть несколько.Начальное значение налогооблагаемой суммы при ввозе таких товаров определяется по цене последней продажи. Если товары с момента последней продажи были предметом указанных услуг, освобожденных от налогов, то к налогооблагаемой сумме добавляется только стоимость услуг, оказанных с момента последней продажи. Кроме того, в следующей главе определяются другие затраты, налоги и другие платежи, которые включаются в налогооблагаемую сумму.

Что должно быть включено в налогооблагаемую сумму?

В налогооблагаемую сумму включаются также следующие затраты:

1. Стоимость транспортировки, погрузки и другие подобные расходы THT 50/2016 (Таможенный информационный бюллетень на финском и шведском языках)

Стоимость транспортировки, погрузки и другие подобные расходы THT 50/2016 (Таможенный информационный бюллетень на финском и шведском языках)

2. Налоги и сборы на импорт

В сумму налога на добавленную стоимость при импорте также включаются все налоги, таможенные пошлины и любые другие импортные сборы, подлежащие уплате государству или ЕС в связи с таможенным оформлением импорта, за исключением налога на добавленную стоимость. Налоги и другие сборы, уплачиваемые за пределами Финляндии, также включаются в налогооблагаемую сумму.

Однако данные налоги и сборы не включаются в налогооблагаемую сумму товаров, реализуемых на таможенных торгах.

Ввозные налоги и сборы, взимаемые с товаров в связи с ввозным таможенным оформлением, включают антидемпинговые и компенсационные пошлины, а также пошлину на нефтеотходы. Автомобильный налог и пошлина за ущерб от масла, например. не включаются в налогооблагаемую сумму по НДС.

не включаются в налогооблагаемую сумму по НДС.

Имеются инструкции по включению акциза в налогооблагаемую сумму НДС при импорте: Налог на добавленную стоимость при ввозе подакцизных товаров с 1 января 2018 г. (PDF на финском языке)

Сбор за отработку нефтепродуктов включается в налогооблагаемую сумму НДС при ввозе аналогично акцизу.

Конфигурации НДС

Доступ к этой странице осуществляется через Финансы > Налоги > Конфигурация НДС.

Конфигурации НДС используются программой Calculate НДС и рассчитать Провинциальные налоговые действия, которые выполняются против счетов-фактур и счетов.

После определения конфигурации НДС выберите

является ли тип налога провинциальным НДС или

европейский НДС. Провинциальный НДС — это налог на добавленную стоимость, используемый в Канаде и

Австралии, в то время как европейский НДС является налогом на добавленную стоимость, применимым в

Европейский Союз.

Конфигурации НДС включают одну или несколько перспектив, для которых значение применяется дополнительный налог. Нажмите «Новая перспектива». для запуска страницы перспективы.

Перспектива

После запуска страницы перспективы разные поля отображаются в зависимости от того, выбрали ли вы провинциальный НДС или европейский НДС в качестве типа налога.

Тип налога — провинциальный НДС

Используйте поле «Перспектива», чтобы указать, будет ли НДС применяется для отгрузок на сторону покупателя, отгрузок на сторону продажи, или оба.

Введите код страны, для которой НДС применимый. В кодах стран используется трехзначный код страны ISO 3166. формат.

Выбор соответствующего типа местонахождения товара определяет, как применяется НДС. НДС применяется к счетам и счетам. Если выбрано Отгрузка, расчет НДС основан на географии отгрузки. Если выбран заказ, расчет НДС основан на география заказа.

Когда тип местоположения товара — заказ

и установлен флажок Распределить, OTM

распределяет суммы счетов по заказам, чтобы правильные суммы НДС

можно рассчитать, используя географию этих заказов. Окончательный НДС

сумма указана в счете-фактуре.

Окончательный НДС

сумма указана в счете-фактуре.

Примечание. Если выбран вариант «Отгрузка» в качестве Типа местонахождения товара, то поле Распределение игнорируется.

Вовлеченный клиент Сторонний квалификатор указывает квалификатор для соответствующего счета-фактуры или счета. стороны, которую следует учитывать.

Используйте код импортного НДС для указать налог, добавленный к счету-фактуре или счету за перемещение, которое является импортом в страну, указанную в поле Код страны выше.

Используйте код экспортного НДС для указать налог, добавленный к счету-фактуре или счету за перемещение, которое является экспортом из страны, указанной в поле Код страны выше.

Профили кодов провинций представляют собой группы связанных

коды провинций и определяются как наборы кодов стран и провинций.

Коды. Вы назначаете профиль исходного кода провинции

и профиль кода провинции назначения для

источник и место назначения груза. Вы также назначаете упорядоченный набор кодов НДС, который определяет последовательность

в которых применяются провинциальные налоги, а также провинция

Источник. Для перемещений, соответствующих исходной и целевой провинциям

профилей, будут применяться коды НДС из набора заказов кодов НДС. Если

применяются несколько кодов провинций, а затем Oracle Transportation

Управление использует регион клиента, источник заказа, место назначения заказа,

поставщик услуг, источник доставки или пункт назначения доставки, которые вы

выбранный в поле «Источник провинции».

Для перемещений, соответствующих исходной и целевой провинциям

профилей, будут применяться коды НДС из набора заказов кодов НДС. Если

применяются несколько кодов провинций, а затем Oracle Transportation

Управление использует регион клиента, источник заказа, место назначения заказа,

поставщик услуг, источник доставки или пункт назначения доставки, которые вы

выбранный в поле «Источник провинции».

Тип налога — Европейский НДС

Используйте поле «Перспектива», чтобы указать, будет ли НДС применяется к отгрузкам на стороне покупателя, отгрузкам на сторону продажи или оба.

Выбор подходящего Товара Тип местоположения сообщает Oracle Transportation Management, как подать заявку. НДС. Если выбрана отгрузка, то соответствующий НДС применяется ко всей отгрузке. Если заказ выбран, то Oracle Transportation Management просматривает отгрузку и применяет любой НДС к соответствующим заказам.

Если

Поле «Распределить» проверяется, сначала запускается логика распределения, и

НДС рассчитывается и добавляется к каждой выделенной позиции для каждого заказа.

Примечание. Если выбрана доставка в качестве Типа местонахождения товара, то поле Распределение игнорируется.

Клиент Классификатор вовлеченной стороны указывает классификатор для счета-фактуры. или счет вовлеченной стороны, который следует рассмотреть.

При расчете Запускается действие НДС, оно проходит через ряд сценариев с различными результаты, известные как результаты НДС. Результаты НДС предопределены и поставляются с Oracle Transportation Management.Вы можете назначить любой или все эти результаты НДС своей конфигурации НДС. Когда выполняется действие «Рассчитать НДС», оно использует эту конфигурацию НДС как а также результаты НДС, которые вы перечислили здесь, чтобы определить, какой НДС применять.

Когда действие выполняется, оно смотрит на результат НДС

Поле ID, чтобы знать, что делать. Вы назначаете НДС

Идентификатор кода для этого, чтобы Oracle Transportation Management знал, что такое НДС

ставка, применяемая, когда этот результат НДС является результатом. Когда несколько стран

применяются коды, Oracle Transportation Management просматривает поле Источник страны НДС и извлекает страну

код от клиента, заказа, поставщика услуг или поставки. Если

выполняется действие «Рассчитать НДС», и результат дает несколько результатов НДС,

затем Oracle Transportation Management просматривает приоритет

поле, чтобы увидеть, какой код НДС следует применять.

Когда несколько стран

применяются коды, Oracle Transportation Management просматривает поле Источник страны НДС и извлекает страну

код от клиента, заказа, поставщика услуг или поставки. Если

выполняется действие «Рассчитать НДС», и результат дает несколько результатов НДС,

затем Oracle Transportation Management просматривает приоритет

поле, чтобы увидеть, какой код НДС следует применять.

Код НДС с базовой суммой, отличной от суммы счета

Законодатели некоторых стран очень изобретательны, когда дело доходит до внедрения новых правил НДС.

В некоторых исключительных случаях базовой суммой для расчета НДС является не 100% суммы счета-фактуры, а другой процент.

В этом блоге я объясню два подхода к настройке такого кода НДС.

- Специальный код НДС с измененным процентом

- Специфический код НДС с новыми условиями в порядке налогообложения

В этом сообщении блога мы используем пример кода НДС для предналога, для которого базовая сумма составляет 120% от общей суммы счета-фактуры без учета НДС, т. е.е. повышенная налогооблагаемая сумма и процент НДС 21%

е.е. повышенная налогооблагаемая сумма и процент НДС 21%

1. Специальный код НДС с измененным процентом

При первом подходе мы настраиваем модифицированный процент в коде НДС. Модифицированный процент можно рассчитать путем умножения процента базовой суммы и процента НДС.

Расчетный процент в нашем примере: 120 % * 21 % = 25,2 %

Конфигурация нового кода НДС

Настроен специальный код НДС.

Путь IMG для настройки нового кода НДС: Финансовый учет (новый) > Глобальные параметры финансового учета (новый) > Налог на продажи/покупки > Основные параметры > Расчет > Определить налоговые коды для продаж и покупок

В код НДС вводится рассчитанный процент. В нашем примере это входной налог, как и для счетов-фактур поставщика.

Кроме того, учетная запись главной книги должна быть настроена для ключа учетной записи VST.

Пример счета поставщика

В этом примере разносится накладная поставщика с общей суммой без учета НДС в размере 1 000 евро.

Система рассчитывает сумму НДС в размере 252 евро.

2. Специальный код НДС с новыми условиями в порядке налогообложения

При втором подходе создается новый вид условия для базовой суммы и новый вид условия для предварительного налога.Эти новые виды условий впоследствии присваиваются в налоговой процедуре и используются в новом коде НДС.

Конфигурация новых типов условий

В этом подходе создаются два новых типа условий.

Путь IMG для создания типов условий: Финансовый учет (новый) > Глобальные параметры финансового учета (новый) > Налог на продажи/покупки > Основные параметры > Проверка процедуры расчета > Определить типы условий

Для суммы налоговой базы настроен новый тип условия.

А также создается новый вид условия для предналога.

Присвоение нового вида условия в налоговой процедуре

Путь IMG для определения налоговых процедур: Финансовый учет (новый) > Глобальные параметры финансового учета (новый) > Налог на продажи/покупки > Основные параметры > Проверка процедуры расчета > Определить процедуры

Новые виды условий назначаются в налоговой процедуре.

Новый вид условия для предварительного налога использует новый вид условия в качестве основы для расчета.

Конфигурация нового кода НДС

Настроен новый специальный код НДС.

Путь IMG для настройки нового кода НДС: Финансовый учет (новый) > Глобальные параметры финансового учета (новый) > Налог на продажи/покупки > Основные параметры > Расчет > Определить налоговые коды для продаж и покупок

Новый тип условия для базовой суммы используется для установки базы в размере 120 %.И новый вид условия, который имеет новый вид условия для базовой суммы в качестве базы, используется для расчета 21 % от увеличенной базовой суммы налога.

Кроме того, учетная запись главной книги должна быть настроена для ключа учетной записи VST.

Пример счета поставщика

В этом примере разносится накладная поставщика с общей суммой без учета НДС в размере 1 000 евро.

Система рассчитывает сумму НДС в размере 252 евро.

Оба подхода можно использовать для настройки кода НДС с базовой суммой для расчета НДС, не равной 100% суммы счета.

Первый подход с расчетной суммой проще в настройке. Это работает, но это менее логичный способ установки такого кода НДС.

Второй подход требует больше усилий для настройки, и стандартная процедура определения настраивается путем добавления дополнительных типов условий. В конце концов, это более логичный способ установки такого кода НДС.

.